February 2026

- Dinda Maulia Dewanti

Reviewer: Dinda Maulia Dewanti

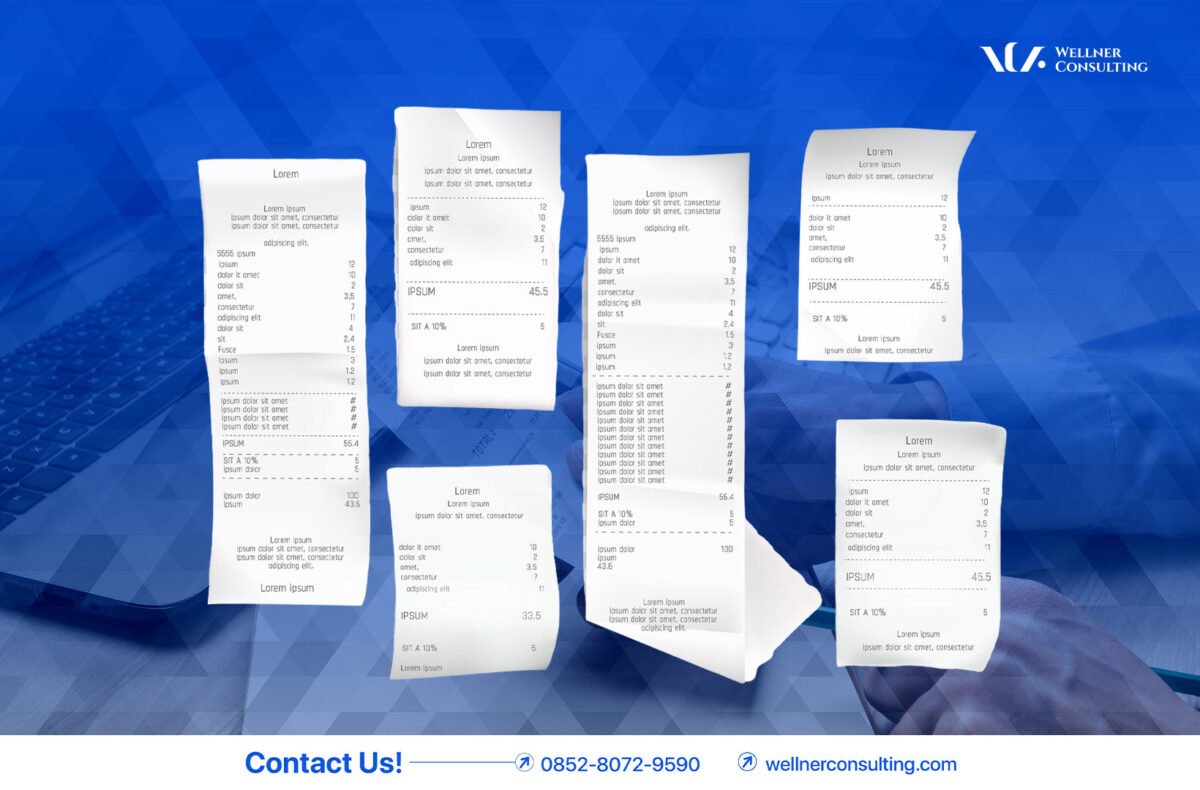

Jakarta, Wellner Consulting — Penjualan struk palsu di marketplace kini menjadi fenomena yang semakin meresahkan dan berpotensi menimbulkan dampak serius bagi perusahaan.

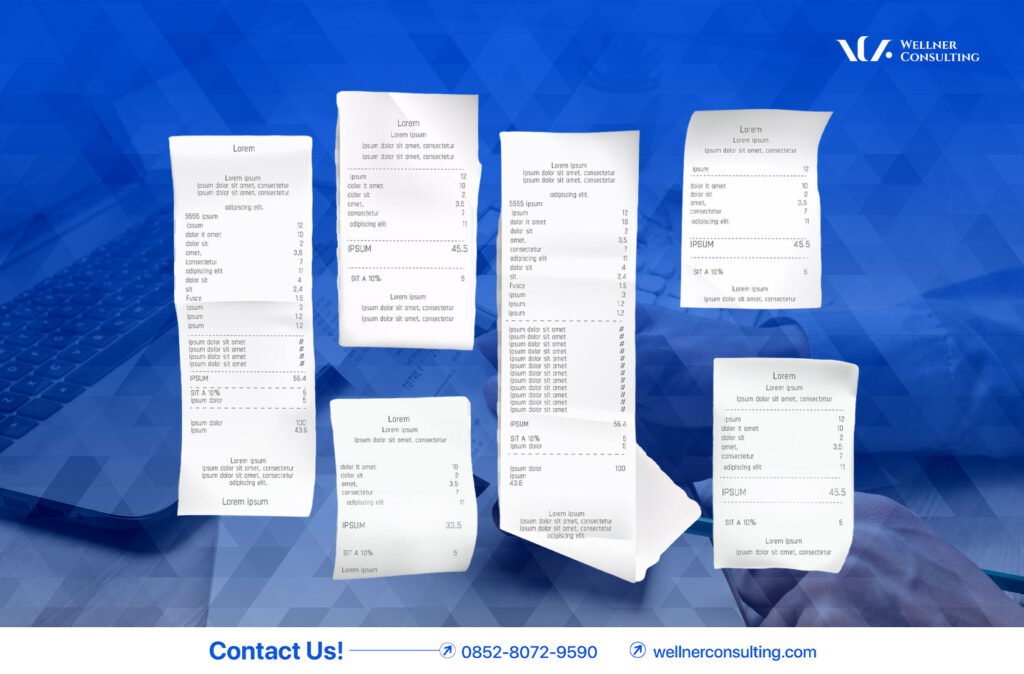

Sejumlah toko di marketplace bahkan menawarkan secara terbuka berbagai jenis struk fiktif, mulai dari struk pembelian BBM, restoran, hingga minimarket yang secara terang-terangan diberi keterangan dapat digunakan untuk keperluan klaim reimburse. Dengan harga yang relatif murah, sekitar belasan ribu rupiah per lembar, praktik ini sekilas terlihat sepele. Namun, jika dimanfaatkan secara berulang untuk pengajuan klaim fiktif, potensi kerugian yang ditimbulkan bagi perusahaan bisa sangat besar.

Penggunaan bukti transaksi palsu tidak hanya berisiko menimbulkan kerugian finansial, tetapi juga dapat mengganggu keakuratan laporan keuangan perusahaan. Dalam jangka panjang, kondisi ini membuka celah terjadinya kecurangan internal (fraud) yang sulit terdeteksi apabila pengawasan tidak dilakukan secara ketat.

Sebagai upaya mitigasi, banyak perusahaan mulai meninggalkan metode audit manual dan beralih ke pemanfaatan teknologi yang lebih canggih, seperti Optical Character Recognition (OCR) yang dipadukan dengan kecerdasan buatan atau Artificial Intelligence (AI). Sistem ini mampu mengidentifikasi berbagai kejanggalan transaksi, misalnya nomor seri struk yang sama, pola transaksi tidak wajar, atau waktu pembelian yang tidak logis.

Selain itu, penerapan sistem pembayaran non-tunai (cashless) serta penggunaan corporate card juga semakin banyak diadopsi karena mampu mencatat transaksi secara otomatis dan terintegrasi dengan sistem keuangan perusahaan. Mekanisme ini membantu mengurangi potensi manipulasi data serta meningkatkan transparansi pencatatan pengeluaran.

Dengan meningkatnya risiko penyalahgunaan bukti transaksi, perusahaan perlu memperkuat proses verifikasi dokumen pengeluaran sekaligus memastikan sistem pengawasan internal berjalan efektif.

https://wellnerconsulting.com/2026/02/27/praktik-jual-bel…ugian-perusahaan/

Business Consulting

- Jasa Kepengurusan PT dan CV

- Jasa Manajemen Bisnis

- Jasa Perpajakan

- Jasa Laporan Keuangan

- Jasa Manajemen HRD

- Jasa IT dan Digital Marketing

- Jasa Audit Laporan Keuangan

- Jasa Pengurusan Sertifikasi ISO

Butuh Bantuan ?

Telepon : 021-5695-5011

Whatsapp : 021-5695-5011

Email : info@mediumvioletred-swallow-791097.hostingersite.com

Address : Bali, Jakarta, Semarang, Surabaya

Business Hours : 8.00 AM to 5.00PM

Saturday-Sunday Closed

Follow Us

Related Posts

- February 27, 2026

- Dinda Maulia Dewanti

- 9:17 am